原油:美国API原油去库,油价企稳

【行情回顾】

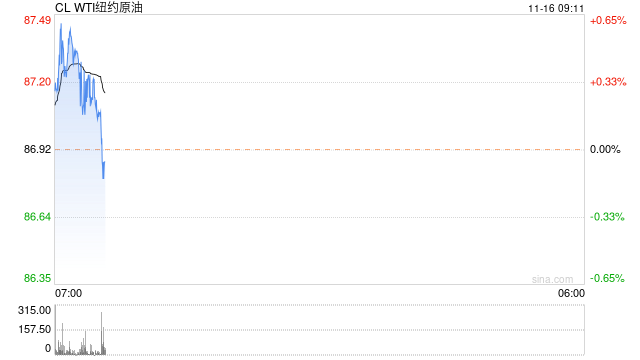

11月15日,NYMEX 原油期货12合约86.92涨1.05美元/桶或1.22%;ICE布油期货01合约93.86涨0.72美元/桶或0.77%。中国INE原油期货主力合约2301跌18.2至653.9元/桶,夜盘跌5.8至648.1元/桶

【重要资讯】

1.美国至11月11日当周API原油库存-583.5(万桶)。精炼油库存 85.1万桶,预期-107.5万桶,前值-177.3万桶。

2.美国财政部:美国将对伊朗实施额外制裁。

3.据伊拉克国家通讯社:伊拉克总理称,有必要重新审查欧佩克分配给它的配额。

4.据德国管网机构:截至11月15日,德国天然气储存水平为100%。

5.IEA月报:将2023年石油需求预测上调13万桶/日,至1.014亿桶/日。俄罗斯10月份石油出口量恢复到2月和7月的490万桶/日。下调2023年石油需求增长预期,因经济危机和欧洲危机,上调2022年预期。

6.IEA:维持2022年全球石油产量增长预测为460万桶/天不变,预计2023年全球石油产量增长74万桶/天。

【行情展望】

俄罗斯导弹进入波兰的消息使得地缘风险短期有所放大,供应端潜在风险有所发酵。此外,11月份后OPEC+减产或100万桶/日,且欧洲对俄制裁下的出口供应或有减量,供应端利多支撑油价底部区间,后续关注OPEC+减产不及预期可能性,以及俄罗斯石油对外出口供应的可行性。需求方面,随着美国通胀的持续下滑,加息节奏放缓预期升温,市场情绪有所回暖,但海外经济走势仍不容乐观,原油需求持续承压,关注后期国内疫情政策边际放松可能性对原油需求的推动。整体而言,市场计价原油供应减少预期,油价或延续高位运行,但需求端经济压力持续,若后期供应利多兑现不及预期,预计油价上方压力进一步增加。预计短期油价处于90-100美元/桶区间运行,且市场供应利多已计价的情况下,油价上方压力较大。区间内高抛低吸操作

沥青:供应高位持续,下游刚需持续

【现货方面】

11月15日,国内沥青均价为4210元/吨,较上一工作日价格下调16元/吨,国内部分地区炼厂小幅调整沥青报价,整体带动国内沥青价格继续走跌。

【开工方面】

截至11月11日当周,全国炼厂开工率环比+1.72%至46.39%,同比+11.39%;东北地区开工率环比-1.73为26.51%,山东地区开工率环比+0.65%为55.25%,华北华中地区开工率环比+7.02%为48.88%,长三角地区开工率环比+3.47%为48.75%,华南西南地区开工率环比-1.67%为40.81%。

【库存方面】

截至11月11日当周,炼厂库存率环比-0.09%至31.46%,同比-15.54%;东北地区炼厂库存率环比-0.73%至20.96%,华北山东地区环比-0.17%至33.89%,华南地区环比-1.25%为24.38%,长三角地区环比+1.25%至32.58%。社会库存率则环比-0.70%至14.12%,同比-20.98%。

【行情展望】

当前沥青理论利润尚能支撑炼厂供应维持高位,且11月沥青排产同比增加22%,但后期随着原油价格重心上移,沥青利润受到压缩,沥青实际产量或不及预期。需求方面,表需数据显示沥青需求尚可且好于预期,尚能维持炼厂产销平衡,后期若天气转冷和部分地区疫情散发影响终端施工,沥青需求呈现季节性走弱。整体而言,供应高位,需求表现好于预期的情况下,炼厂或尚能维持产销平衡,当前沥青估值已有所修复,预计沥青后期成本驱动为主。套利方面,建议待裂解价差回调至低位做多裂解价差。单边震荡思路为主。

PTA:成本端支撑减弱叠加需求负反馈,PTA震荡偏弱

【现货方面】

昨日PTA期货震荡整理,现货市场买气偏淡 ,商谈僵持,贸易商商谈为主。个别供应商报盘出货,但递盘基差较低。本周及下周在01+350~390附近有成交,略高亦有听闻,尾盘下周船货在01+280附近有成交。12月中上在01+170有成交。主港主流货源基差在01+375成交。

【成本方面】

昨日亚洲PX下跌31美元/吨至972美元/吨,PXN继续压缩至256美元/吨;叠加人民币升值,PTA现货加工费修复至555元/吨,TA01盘面加工费205元/吨。

【供需方面】

供应:目前PTA负荷至73.1%附近;

需求:近期下游长丝工厂减产继续增加,聚酯综合负荷至79%偏下;江浙终端开工率继续下降,多地消费市场停滞,加弹、织造、印染开工分别为60%(-3%)、52%(-4%)、52%(-16%)。江浙涤丝价格重心零星调整,产销整体偏弱。当前终端订单清淡,坯布出货受阻,市场严重缺乏信心,但近期涤丝工厂陆续落实减产,后续供应端将进一步收缩,短期丝价低位有一定支撑,预计市场持稳商谈为主。

【行情展望】

PX新装置供应逐步增加,而终端和聚酯负荷大幅下降可能承压PTA负荷,PX供需逐步转弱,加上换月影响,PX大跌,PXN继续压缩。随着PX走弱以及汇率短期升值,PTA加工费快速修复,加上终端负反馈持续及新装置投产压力下,PTA供需压力仍存,预计PTA短期震荡偏弱。

操作上,TA01短线偏空对待;TA01-05逢高反套;多TA-原油价差逢高减仓,中长期仍可滚动做多TA-原油价差。

乙二醇:减产预期支撑短期走势,但需求负反馈下MEG依然承压

【现货方面】

昨日乙二醇价格重心宽幅整理,市场商谈一般。日内现货基差持稳,现货商谈围绕3930-3985元/吨展开,贸易商换手操作为主。美金方面,人民币汇率走强外盘重心较为坚挺,日内近期船货商谈在470-475美元/吨附近,12月船货升水3-5美元/吨,场内商谈价差略宽泛,成交偏弱。

【供需方面】

供应:中国大陆乙二醇整体开工56.39%,煤制乙二醇开工33.08%。

库存:华东主港地区MEG港口库存约86.4万吨附近,环比上期减少1.4万吨。

需求:近期下游长丝工厂减产继续增加,聚酯综合负荷至79%偏下;江浙终端开工率继续下降,多地消费市场停滞,加弹、织造、印染开工分别为60%(-3%)、52%(-4%)、52%(-16%)。江浙涤丝价格重心零星调整,产销整体偏弱。当前终端订单清淡,坯布出货受阻,市场严重缺乏信心,但近期涤丝工厂陆续落实减产,后续供应端将进一步收缩,短期丝价低位有一定支撑,预计市场持稳商谈为主。

【行情展望】

在镇海和壳牌MEG装置检修预期、估值偏低以及高持仓下空头减仓等支撑下, MEG相对抗跌,但基差走弱。11月以来MEG新装置增量明显,而终端需求负反馈下聚酯减产仍在增加。11月MEG供需预期转弱,且中长线乙二醇供需预期偏弱,MEG反弹依然承压。

操作上,EG01在4000附近偏空对待。

短纤:供需偏弱叠加成本支撑偏弱,短纤走势偏弱

【现货方面】

昨日涤短现货价格稳中偏弱。江浙市场三房巷(600370)报价下调50,其余维稳,半光1.4D主流报7600元/吨,工厂出货意向浓,部分较低至7250元/吨出厂。福建市场报7600-7750元/吨,成交偏弱商谈,重心在7450-7500元/吨。基差报价基本维持,新凤鸣(603225)货源12+260附近。目前部分工厂正在交割11月仓单,共计4771手2.3万多吨,市场有担忧交割货冲击的声音。昨日总体产销清淡,平均产销32%。

【供需方面】

供应:目前直纺涤短开机负荷至83.5%。

需求:下游涤纱价格窄幅趋弱,个别有优惠促销动作,尚未有大规模促销出现。

【行情展望】

短纤供需整体偏弱,库存持续增加压力下,基差走弱,加工差压缩;且终端需求偏弱压力下,下游纱厂买气偏弱。加上短期原料价格反弹承压,预计短纤在供需偏弱压力下走势偏弱。

策略上,PF01偏空对待;PF1-5逢高反套;PF-TA价差1600以上做压缩。

苯乙烯:估值有所修复且成本支撑偏弱,EB反弹承压

【现货方面】

昨日华东市场苯乙烯冲高回落,镇海利安德检修消息炒作浓厚,但苯乙烯装置正常,加之伊朗出口未有成交,承压市场交投重心,11月基差回落明显。至收盘现货8410-8540,11月下8390-8550,12月下8260-8350,单位:元/吨。美金市场小幅整理,本次伊朗招标最终未达成成交,内外盘价差保持顺挂,但船运费用较高,商谈气氛冷清,12月纸货1000对1030,单位:美元/吨。

【成本方面】

昨日纯苯市场价格整体转弱运行,价格跟随原油和苯乙烯走势为主,苯乙烯高开低走,主要是镇海sm检修存在不确定性以及伊朗苯乙烯招标仍未有明确结果,市场获利盘了结,纯苯自身基本面缺乏驱动,走势跟随苯乙烯为主,收盘江苏港口现货及11月下在 6970/6990元/吨,12月下商谈在 6920/6950元/吨,FOB韩国1月一单在830美元/吨成交。

【供需方面】

供应:目前苯乙烯负荷降至71%偏下。

需求:下游PS终端订单跟进尚可,行业利润有所修复,国内主流生产企业开工率明显提升;EPS终端订单跟进偏弱,嘉泰停车技改,部分装置开工负荷偏低。

【行情展望】

近日苯乙烯在镇海利安德检修消息炒作以及伊朗出口炒作下走势偏强,但据了解,镇海苯乙烯装置未明确检修,且在当前效益下检修概率不大。另外,听闻伊朗招标最终未达成成交。预计短期苯乙烯炒作或有所降温。随着近期苯乙烯价格走强,行业利润快速修复,因整体开工率不高,加上下游开工下降缓慢,苯乙烯整体供需良好。但终端需求整体一般,下游采购跟进乏力;且原料纯苯港口库存持续增加及盛虹新装置供应逐步增加,纯苯价格反弹乏力,苯乙烯成本支撑偏弱,预计苯乙烯反弹空间有限。

策略上,EB01在8000以上偏空对待;EB01-02逢高偏反套;EB-BZ价差逢低做扩。

PVC:供需预期偏弱叠加高库存压力,现货高价显抵触

【PVC现货】

国内PVC市场现货价格小幅上涨,点价报盘优势不明显,一口价实单成交部分小幅商谈,现货市场下游采购积极性不高,暂无追涨意向,整体成交气氛偏淡。5型电石料,华东主流现汇自提5980-6100元/吨,华南主流现汇自提6030-6150元/吨,河北现汇送到5870-5930元/吨,山东现汇送到6070-6130元/吨。

【电石】

周末华北、东北等地PVC企业电石采购价下调,乌海、宁夏等地贸易电石出厂价维持稳定。目前各地PVC企业电石到厂价格为:山东主流接收价3970-4130元/吨;河南地区宇航、联创到厂价格3800元/吨;陕西北元内蒙、府谷货源到厂价3580元/吨。

【PVC开工、库存】

开工:截至11月10日PVC整体开工负荷率66.73%,环比下降0.37个百分点;其中电石法PVC开工负荷率65.57%,乙烯法PVC开工负荷率70.89%。

库存:至11月11日华东及华南样本仓库总库存30.18万吨,较上一期减少3.82%,同比增加102.14%。

【行情展望】

近期PVC盘面反弹,一方面宏观:防疫放松、美联储加息放缓等给予利多支撑,整体商品情绪强劲。另一方面基本面边际确有好转:在利润压力下PVC上游减产明显,且预计后续开工积极性也不高,或维持偏中低水平。需求端仍是刚需,部分低价货成交良好,社库连续去化。但PVC仍面临极大压力:库存同比绝对高位,现货高价抵触明显。冬季雨雪影响终端开工,且由于今年春节早,下游放假时间亦有提前故对年底需求持悲观看法。进出口方面美国低价货源冲击亚洲市场,瓜分本就萎缩的我国PVC出口东南亚份额,出口难像前两年一样给予明显支撑。故方向上仍是看空01合约,但近期情绪和边际变化扰动较大,建议逢高试空01合约。

甲醇:宏观扰动加剧,甲醇供需预期偏弱下或偏弱运行

【甲醇现货】

内蒙古市场弱势走低,商谈一般,综合评估在2260-2330元/吨。山东地区甲醇市场区间震荡,鲁南地区重心上移,日内综合评估在2700-2850元/吨。广东甲醇市场区间走低广东地区局部松动,日内综合评估广东价格在2820-2850元/吨。太仓甲醇市场拉高排货,成交在2765-2780元/吨。

【甲醇开工、库存】

开工率:截至11月10日,国内甲醇整体装置开工负荷为66.46%,较上周下跌1.21个百分点,较去年同期上涨3.51个百分点。

库存:截至11月9日,甲醇港口库存总量在55.95万吨,较上周增加6.05万吨。其中华东地区累库8.5万吨;华南地区去库2.15万吨。样本生产企业库存51.27万吨,较上期增加1.80万吨,涨幅3.64%;样本企业订单待发26.34万吨,较上期减少2.38万吨,跌幅8.30%。

【行情展望】

近期甲醇低位反复,一方面受到宏观情绪的利多支撑,另一方面在于甲醇基本面的“矛盾”。 基本面来看煤化工价格仍高价坚挺给予甲醇支撑,但港口价格松动不免引发价格回落预期。供 应端承压转弱,需求进入淡季整体偏弱,MTO端表现平淡,尽管原料库存低但长时间亏损下难 有明显需求释放。港口供需边际转弱,库存低位止降回升,但在产区运输受阻及海外装船有限 下港口库存或难有大幅累库;产区压力较大,库存天数达到同期高位,后续节前可能有排库压 力。整体看行情或偏弱运行,但短期扰动下建议观望为宜。套利可尝试1-5反套。

尿素: 基本面多空博弈,短期内盘面震荡僵持

【当前逻辑】

1. 从供需面看,目前包括预期的停车复产企业、计划停车企业在内的日产预估,基本在15万吨以上运行,再考虑到短时的故障,气头企业的陆续停车,日产水平也可能也就在14.5万吨上下,明显高于同期,这也是行情上行的压力所在,如果后续这的发展,可能形成持久的利空。需求在上中旬集中性的释放过后,目前进入相对稳定阶段,储备性的需求也未在追高。包括出口根据船期的补单,后期需求虽然还会阶段性的呈现,但基本在预期之内了。不同的是11-12月出口的量可能会高于同期,淡储的完成部分区域也会异于同期;

【观点与策略】

本周开始UR主力合约突破2500压力失败后震荡回调,短时盘面进入博弈状态,盘面价格可能继续小幅松动,但参照国内现货报价和成本趋势看,大幅回落概率较小。操作策略方面,前期多单离场,观望为主,仅供参考。

LLDPE:平衡表小幅去库,供需矛盾有一定缓解

【基本面情况】

1. 库存数据看,PE社会样本仓库库存较上周期减少0.33万吨。PE社会样本仓库库存分品种来看,截止稿前,HDPE社会样本仓库库存较上周期减少0.86万吨;LDPE社会样本仓库库存较上周期增加0.62万吨;LLDPE社会样本仓库库存较上周期减少0.09万吨;

2. 供需面,国内生产企业开工稳定,供应充足,叠加进口货物陆续到港,短期内市场现货压力仍存;需求方面,下游工厂订单跟进乏力,多维持刚需补库;

【观点和策略】

减产驱动叠加宏观情绪转暖,加上盘面前期冲高回落后,存在一定支撑,短期内价格震荡偏强可能想较高,上方受利多消化及弱需求现实压制(顶部预计7950-8050)。操作策略方面,短期内波段操作,中长期维持偏空观点,仅供参考。

PP:库存小幅下滑难改中长期累库局面,短期预计维持震荡趋势

【基本面情况】

1. 从供需面来看,截至稿前国内聚丙烯产量59.96万吨,相较上周的59.83万吨增加0.13万吨,涨幅0.22%。相较去年同期的56.64万吨增加3.32万吨,涨幅5.86%。聚丙烯下游工厂在2022年出现了旺季不旺的局面,一方面,传统需求领域接近饱和,另一方面,新增领域暂未放量,此外,前期疫情对工厂开工、运输物流等方面均有不同程度影响,导致下游工厂的备货积极性大打折扣;

2. 宏观面看,虽然国内的防疫政策优化可以缓解物流压力刺激部分需求,但基本上无法扭转宏观下行波动趋势,10月社融数据依然不容乐观,且终端消费信心修复液需要较长的时间,因此短期宏观转暖对于盘面刺激有限。 【观点和策略】

PP在基差走弱后刺激贸易商交易活跃度,但可流通库存不高使得盘面仍有支撑。因此操作策略方面,建议谨慎波段操作,上方压力(7850-7900),仅供参考。